آخرین مطالب

امکانات وب

برای چند دهه گذشته ، قانون 4 ٪ به عنوان سنگ بنای نظریه بازنشستگی مدرن عمل کرده است.

با این حال ، با بازنشستگی 10،000 کودک در هر روز و بسیاری از آمریکایی ها نگران توانایی بازنشستگی هستند ، در سالهای اخیر بسیاری از این سؤال را مطرح کرده اند که آیا این قانون انگشت شست هنوز بهترین فرصت برای حفظ درآمد راحت در سالهای طلایی خود است.

بیایید نگاهی دقیق تر به جوانب مثبت و منفی قانون 4 ٪ بیندازیم ، و همچنین اگر سرمایه گذاری رشد سود سهام بالا ممکن است یک گزینه جایگزین جذاب برای پاسخگویی به نیازهای درآمد بلند مدت شما باشد.

قانون 4 ٪ چیست؟

این قانون 4 ٪ از کار ویلیام بنگن ، یک حسابدار که در سال 1994 یک مطالعه مشهور را انجام داده است ، گرفته شده است.

بنگن دریافت که سهام 60 ٪ سهام / 40 ٪ اوراق بهادار ، همراه با فروش سالانه 4 ٪ از دارایی های شخصی تنظیم شده ، برای تأمین بودجه بازنشستگی راحت کافی خواهد بود و حداقل 30 سال خطر از بین نرفت.

در اینجا نحوه عملکرد آن آورده شده است. تصور کنید که از سن 30 سالگی شروع به صرفه جویی در 1000 دلار در ماه در یک نمونه کارها سهام 60/40 سهام/اوراق بهادار کرده و به بازده تاریخی 8 ٪ در سال رسیده اید.

تا زمانی که شما آماده بازنشستگی در 65 سال بودید ، 420،000 دلار که در طول سالها پس انداز کرده اید به حدود 2. 2 میلیون دلار افزایش یافته است.

در سال اول بازنشستگی شما 4 ٪ از نمونه کارها خود را به ارزش 89،329 دلار می فروشید که این امر می تواند یک بازنشستگی راحت را تأمین کند.

هر سال این مبلغ را با نرخ تورم (از نظر تاریخی 3 ٪ تا 4 ٪) تنظیم می کنید ، و از آنجا که بازده تعدیل شده تورم نمونه کارها شما 4 ٪ تا 5 ٪ بود ، از نظر تئوری هرگز پول خود را از دست نمی دهید.

سرمایه گذاران می توانند برای درک بهتر سناریوهای درآمد آینده خود ، ماشین حساب های مختلف بازنشستگی را بصورت آنلاین بررسی کنند.

با این حال ، در حالی که قانون 4 ٪ یک نقطه شروع محکم و محافظه کارانه است که از آن می توانید بازنشستگی خود را برنامه ریزی کنید ، باید توجه داشته باشید که سه خطرات اساسی برای اعتماد به آن به آینده خود وجود دارد.

سه خطر ناشی از قانون بازنشستگی 4 ٪

اولین مشکل قانون 4 ٪ این است که چندین چیز را فرض می کند که ممکن است در آینده بازی نکنند.

اول ، قانون برداشت 4 ٪ فرض می کند که هر دو سهام و اوراق قرضه بازده مشابهی را که در گذشته دارند ، ادامه می دهند.

با این حال ، این فرض می تواند مشکل ساز باشد ، به ویژه در مورد بازده اوراق قرضه.

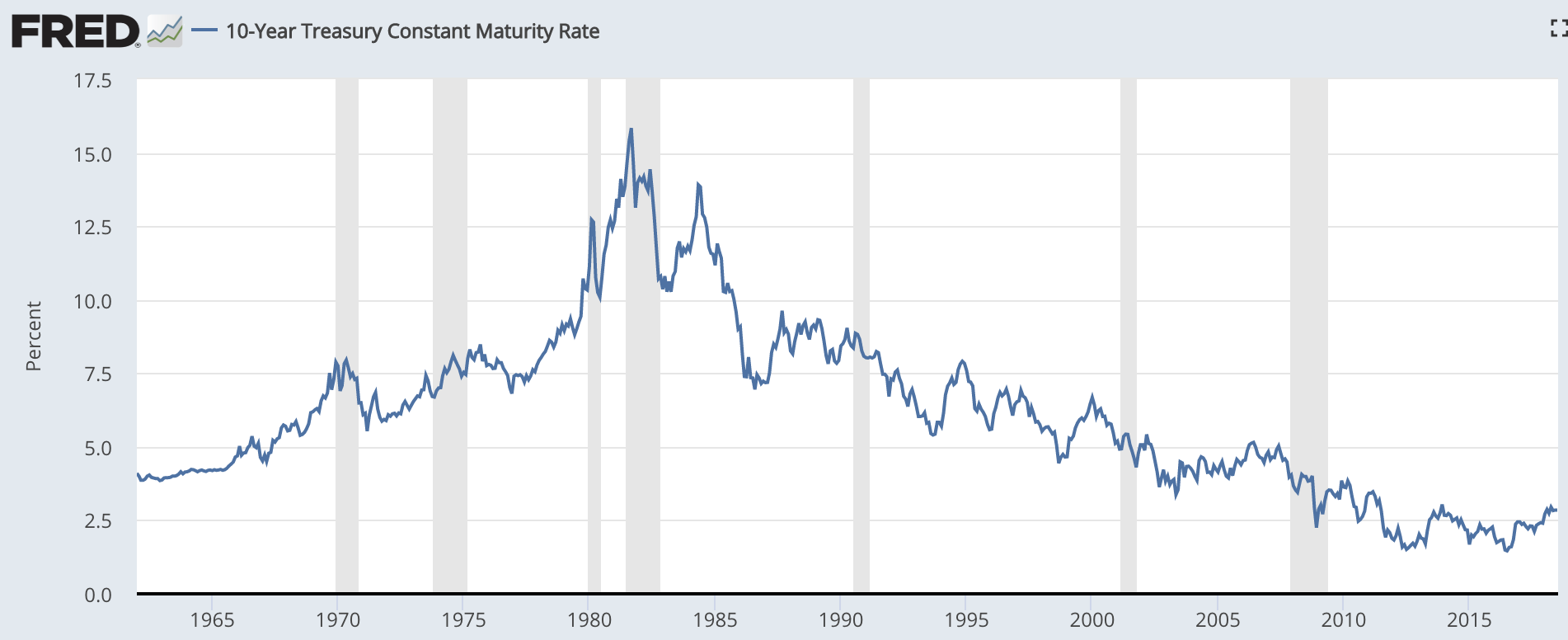

همانطور که مشاهده می کنید ، بازده دارایی های بدون ریسک ، مانند خزانه داری 10 ساله ایالات متحده ، از سال 1982 در حال کاهش است و در نزدیکی کمترین زمان است. این دو مشکل اساسی برای قانون 4 ٪ ایجاد می کند.

اول ، دلیل اصلی برگزاری اوراق بهادار متنوع سازی نمونه کارها و به حداقل رساندن خطر کاهش کوتاه مدت ارزش است.

از نظر تاریخی ، این به دو دلیل کار کرده است. اوراق قرضه درآمد پایدار و تضمینی را فراهم می کند که سرمایه گذاران می توانند برای تأمین نیازهای کوتاه مدت ، مانند هزینه های بازنشستگی ، روی آن حساب کنند.

علاوه بر این ، به دلیل جریان پایدار پول نقد و بازده تضمین شده سرمایه (در تاریخ سررسید) ، اوراق قرضه به عنوان پرچین ریسک خوب عمل می کردند.

هنگامی که بازارها سقوط کردند ، سرمایه گذاران ترسیده قیمت اوراق قرضه را در پرواز به ایمنی پیشنهاد می دهند ، که به جبران خسارات سهام در یک نمونه کارها متنوع کمک می کند.

بنابراین چه چیزی به طور بالقوه در طول سالها تغییر کرده است؟

از یک چیز ، بازده اوراق بهادار کاهش یافته است و به این معنی است که درآمد تضمین شده ای که اکنون از خرید خزانه داری دریافت می کنید ، کمرنگ است و به سختی در بهترین حالت با تورم همراه است.

همانطور که وارن بافت در ماه مه 2018 اظهار داشت ، "اوراق قرضه بلند مدت یک سرمایه گذاری وحشتناک با نرخ های فعلی و هر چیزی نزدیک به نرخ های فعلی است."

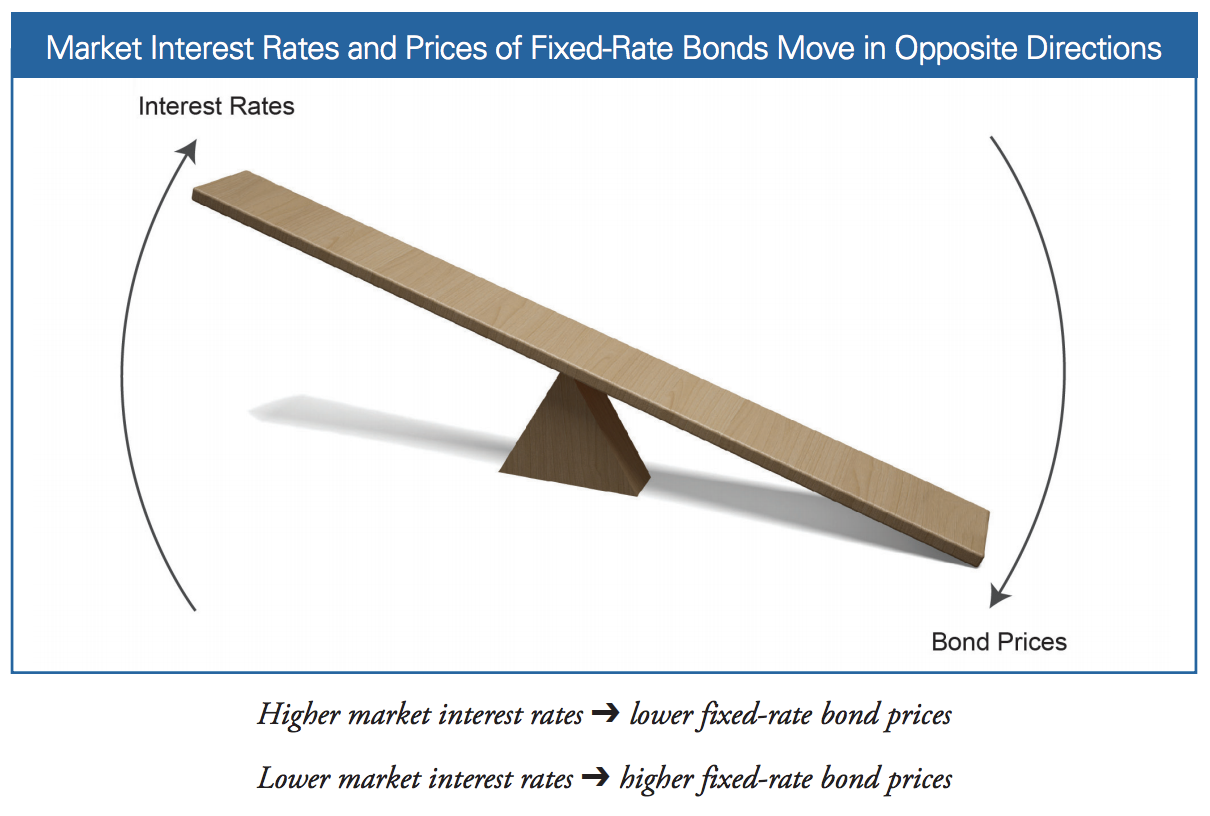

از آنجا که قیمت اوراق بهادار به طور کلی در جهت مخالف نرخ بهره تجارت می کند ، افزایش سطح نرخ بهره می تواند به معنای پایان دادن به تجمع 35 ساله اوراق بهادار است که از اوایل دهه 1980 آغاز شد.

مثل این به آن فکر کنفرض کنید شما یک خزانه 10 ساله تازه خرد شده را که یک کوپن 3 ٪ پرداخت می کنید خریداری کرده اید.

اگر نرخ بهره حتی فقط 1 درصد افزایش یابد ، مبلغی که سایر سرمایه گذاران مایل به پرداخت آن وثیقه هستند باید کاهش یابد.

این امر لازم است تا بازده اوراق قرضه به سطحی افزایش یابد که با اوراق قرضه جدید و با بازده بالاتر رقابتی باشند.

به عبارت دیگر ، با افزایش نرخ بهره ، قیمت اوراق قرضه کاهش می یابد. شما می توانید مانند یک Seesaw به این رابطه فکر کنید:

حال اگر شما تا زمان بلوغ پیوند را نگه دارید ، این به شما آسیب نمی رساند (غیر از فرصت از دست رفته برای سرمایه گذاری در دارایی های با بازده بالاتر).

اما به یاد داشته باشید که این قانون 4 ٪ می گوید شما باید هر سال 4 ٪ از نمونه کارها خود ، از جمله اوراق قرضه را بفروشید.

این بدان معناست که اگر به یا بازنشسته نزدیک باشید ، کاهش کوتاه مدت قیمت اوراق می تواند شما را وادار به ضرر در سرمایه گذاری اوراق قرضه خود کند.

در حقیقت ، در صورت افزایش نرخ بهره با 3 درصد امتیاز ، وثیقه 10 ساله خزانه داری حدود 30 ٪ کاهش می یابد.

یا به عبارت دیگر ، پس از بازنشستگی و فروش 4 ٪ از نمونه کارها خود در هر سال ، حتی اوراق قرضه خزانه داری بدون ریسک می تواند در نهایت فرسایش تخم مرغ لانه شما باشد.

ضرر سرمایه به مراتب بیشتر از بازده کوچکی است که به شما پرداخت می شود تا این نوع ریسک را به خود اختصاص دهید.

ریسک اصلی بعدی با قانون 4 ٪ این است که مبتنی بر عملکرد طولانی مدت بازار است.

در حالی که درست است که بازار سهام ایالات متحده از اواخر دهه 1800 نزدیک به 10 ٪ در سال بازگشت (از جمله سود سهام سرمایه گذاری مجدد) ، مشکل این است که بازده بازار طی دوره های کوتاهتر می تواند بسیار بی ثبات باشد.

این امر به ویژه هنگامی صادق است که سهام با ارزش های نسبتاً بالایی تجارت می کنند ، مانند آنچه امروزه به نظر می رسد.

هنگامی که سهام در حال تجارت با ارزش های تاریخی بالا است ، بازده در کوتاه مدت تا میان مدت می تواند بسیار ناامید کننده باشد.

به عنوان مثال ، در طی به اصطلاح "دهه گمشده" بین سال 2000 (حباب فناوری) و 2010 ، بازده کل بازار در کل دوره 10 سال ه-14 ٪ دردناک بود.

همه این بدان معنی است که سرمایه گذاران باید برای بازده بالقوه کم طی چند سال آینده و احتمالاً حتی یک اصلاح شدید آماده شوند.

در طول افت بازار ، مانند سقوط فنی 2000 و بحران مالی 2008-2009 ، این قانون 4 ٪ می تواند استرس زیادی را برای بازنشستگان ایجاد کند و به طور بالقوه برخی از آنها را در کل شکست دهد.

از این گذشته ، اگر نمونه کارها شما به اندازه 50 ٪ کاهش یابد ، همانطور که در هر دو تصادف اخیر اتفاق افتاد ، چسبیدن به قانون 4 ٪ منجر به کاهش 50 ٪ درآمد در مقایسه با سال قبل خواهد شد.

بسیاری از بازنشستگان به راحتی تخم مرغ به اندازه کافی بزرگ ندارند که به دلیل هزینه های ثابت پزشکی و مسکن ، چنین کاهش درآمد را فراهم کنند.

در این حالت ، شما ممکن است مجبور شوید خیلی بیشتر از آن خارج شوید ، مثلاً فروش در بدترین زمان ممکن - پایین سقوط.

این می تواند در شرایطی باشد که سهام کم ارزش باشد و همانطور که از مارس 2009 شروع می شود ، از بین بروند.

به عبارت دیگر ، فرمول های مبتنی بر قوانین مانند قانون 4 ٪ می توانند شما را به یک فروشنده اجباری کوتاه مدت تبدیل کنند و با دارایی های سخت درآمد خود با قیمت فروش آتش نشانی شرکت کنند.

انجام این کار به خوبی می تواند منجر به از دست دادن دائمی سرمایه و قدرت درآمد آینده شود ، که ما را به بزرگترین خطر همه می رساند - از بین می رود.

به عنوان مثال ، براساس مطالعه شبکه تحقیقاتی مک آرتور در جامعه پیری ، تا سال 2050 زن و مرد آمریکایی به ترتیب 89-94 و 83-86 سال زندگی می کنند.

اما آنچه که حتی به طور بالقوه ترسناک تر است این است که 25 ٪ از بازنشستگان می توانند 90 نفر را پشت سر بگذارند در حالی که 10 ٪ از 95 سال گذشته زندگی می کنند.

به عبارت دیگر ، قانون 4 ٪ ، که مبتنی بر بازده طولانی مدت اوراق قرضه تاریخی و بازده بورس است که به نظر می رسد در طی 10 سال آینده بعید است ، می تواند منجر به بازنشستگی در طول زندگی خود شود.

بنابراین شخصی برای انجام حداکثر احتمال حفظ بازنشستگی طولانی مدت و مرفه در این زمان های بسیار پرخطر چه کاری باید انجام دهد؟

یک پاسخ بالقوه که باید در نظر بگیرید استفاده از نمونه کارها از سهام سود سهام با بازده بالا برای تولید بخشی از درآمد شما در بازنشستگی است.

سهام سود سهام با بازده بالا در مقابل قانون 4 ٪

در سال 2008 ، یک مطالعه توسط CPA جک گاردنر چیز شگفت انگیزی را کشف کرد.

بین سالهای 1968 و 2007 ، سرمایه گذاری در 100 سهام برتر در S& P 500 منجر به بازده سالانه 13. 5 ٪ در مقایسه با تنها 10. 5 ٪ برای شاخص گسترده تر می شد.

تفاوت عملکرد بین سهام با بازده بالا و بازار وسیع آنقدر قدرتمند بود که حتی ویلیام بنگن (پدر قانون 4 ٪) نتیجه گرفت که سرمایه گذاران پیروی از این رویکرد می توانند با خیال راحت نرخ برداشت سالانه خود را 25 ٪ ، از 4 ٪ به افزایش دهند5 ٪

البته ، این "قانون 5 ٪" اصلاح شده هنوز هم با بسیاری از خطرات مشابه با قدیمی تر روبرو است ، عمدتاً این که اوراق قرضه کوتاه مدت و بازده سهام هنوز هم می تواند درآمد بسیار غیرقابل پیش بینی و ناکافی در هر سال معین از بازنشستگی یا بازنشستگان است. پس انداز آنها

با این حال ، این جایی است که قدرت سرمایه گذاری رشد سود سهام محافظه کارانه ، با بازده بالا وارد می شود.

به طور خاص ، به دلیل بازده بالا از کیفیت ، سهام درآمدی ایمن مانند Verizon (VZ) و دیگران ، سرمایه گذاران می توانند بسیاری از خطرات کوتاه مدت را که قوانین 4 ٪ (و 5 ٪) را طاعون می کند ، نفی کنند.

بیایید از نمونه کارها مدل بازنشستگان محافظه کار خود استفاده کنیم تا نحوه عملکرد آن را نشان دهیم.

این نمونه کارها سهام با کیفیت بالا و با بازده بالا با سوابق طولانی مدت در پرداخت سود سهام ایمن و رو به رشد را هدف قرار می دهد.

به طور خاص ، این نمونه کارها بازده سود سهام ایمن را بین 3. 5 تا 4. 5 ٪ ، رشد سود سهام سالانه بیش از نرخ تورم و قدردانی از سرمایه متوسط با نوسانات کمتری نسبت به بازار گسترده در طولانی مدت هدف قرار می دهد.

اما در مورد کوتاه مدت چیست؟از این گذشته ، بیشتر بازنشستگان نمی توانند پنج تا 10 سال صبر کنند تا بازارها از تصادف بهبود یابند.

این جایی است که بیشترین مزیت سرمایه گذاری در سهام رشد سود سهام با کیفیت بالا شروع می شود.

از آنجا که سود سهام چنین نمونه کارها می تواند پایدار بماند و حتی در مواقع بازار شدید و عدم اطمینان اقتصادی (مانند 2000 و 2008-2009) رشد کند ، سرمایه گذاران که به این نوع نمونه کارها تکیه می کنند ، نیازی به نگرانی در مورد کاهش درآمد ندارندهمانطور که با قانون 4 ٪.

به یاد داشته باشید که تا زمانی که سود سهام پرداخت شده توسط یک شرکت به دلیل ترازنامه قوی و جریان کافی نقدی ، ایمن (و در حال رشد) باشد ، نوسانات قیمت کوتاه مدت سهام در واقع مهم نیست.

در حقیقت ، اگر نمونه کارها شما به اندازه کافی بزرگ باشد که جریان سود سهام شما بیشتر از هزینه های شما باشد ، حتی در بازنشستگی ممکن است بتوانید با سرمایه گذاری مجدد بخشی از آن سود سهام در سهام با بازده بالاتر ، از هراس بازار و تصادفات دوره ای استفاده کنید.

به عبارت دیگر ، در حالی که قانون 4 ٪ به طور بالقوه می تواند منجر به کاهش درآمد و بیش از حد پس انداز شما شود ، با تکیه به سود سهام می توانید از یک جریان در حال رشد درآمد که استاندارد زندگی شما را تضمین می کند ، بهره مند شوید.

و از آنجا که سود سهام می تواند به طور جمعی با سرعت سالانه یک رقم رقمی رشد کند ، افزایش سود سهام به طور کلی بیش از حد کافی برای جبران تورم نیز است.

از همه مهمتر ، یک استراتژی رشد سود سهام محافظه کارانه می تواند به اطمینان حاصل شود که شما هرگز پس انداز خود را بیشتر نمی کنید ، مهم نیست که چه مدت زندگی کنید.

فرزندان و نوه های شما مطمئناً از این استراتژی نیز قدردانی می کنند زیرا احتمالاً میراث بیشتری را برای فرزندان شما باقی می گذارد (یکی از آنها که در آن می توانید سودهای سرمایه را دوباره به صفر برسانید).

روند نزولی سهام سود سهام

در حالی که زندگی فقط در سود سهام سبد بازده بالا (و بنابراین هرگز نیازی به فروش سهام نیست) یک استراتژی جذاب در مقایسه با قانون 4 ٪ است ، چندین احتیاط وجود دارد که شما باید در نظر داشته باشید.

برای اینکه این استراتژی کار کند ، باید به اندازه کافی زود پس انداز و سرمایه گذاری کنید و یاد بگیرید که احساسات خود را تسلط دهید.

به عنوان مثال ، اگر فقط 10 تا 15 سال تا زمان بازنشستگی داشته باشید ، ممکن است مزایای ترکیب ثروت بازار زمان کافی برای رشد نمونه کارها به اندازه کافی بزرگ نداشته باشد تا به شما اجازه دهد فقط در طول بازنشستگی از سود سهام خود زندگی کنید. اگر نتوانید به اندازه کافی از درآمد خود صرفه جویی کنید ، همین امر نیز صدق می کند.

برای رشد سود سهام با بازده بالا سرمایه گذاری می کند تا نوع بازنشستگی مورد نظر خود را به شما بدهد ، باید سه قانون بسیار مهم را رعایت کنید.

1) هرچه زودتر شروع کنید.

2) در زیر وسایل خود به اندازه راحت و پایدار زندگی کنید (تا آنجا که می توانید ذخیره کنید و سرمایه گذاری کنید).

3) مهم نیست که چه چیزی ، هرگز سعی نکنید بازار را به زمان خود برسانید و یاد بگیرید که احساسات خود را کنترل کنید تا بتوانید یک سرمایه گذار واقعی ، خرید و خرید واقعی باشید.

با رعایت این سه قانون ساده و با توجه به زمان و پس انداز مداوم ، سرمایه گذاری رشد سود سهام می تواند تقریباً به هر کسی بازنشستگی مرفه بدهد.

علاوه بر الزامات زمان و سرمایه ، ایجاد درآمد بازنشستگی کافی از سهام سود سهام به جای پیروی از قانون 4 ٪ ، خطر دیگری برای در نظر گرفتن دارد - کاهش سود سهام.

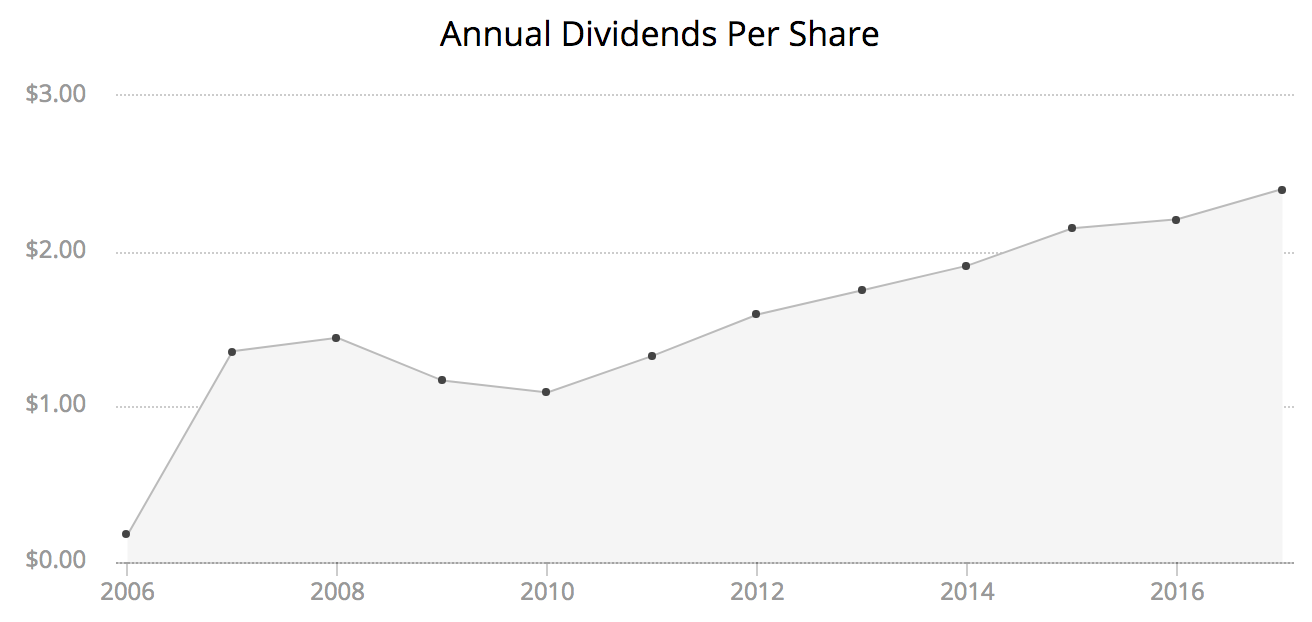

یکی از محبوب ترین ETF های سود سهام را در آنجا کسب کنید - سود سهام بالایی Vanguard ETF (VYM).

در طول بحران مالی ، پرداخت سود سهام VYM از 1. 44 دلار در هر سهم در سال 2008 به 1. 09 دلار در سال 2010 کاهش یافت و این نشان دهنده کاهش کل حدود 25 ٪ است.

پرداخت سود سهام سالانه صندوق تا سال 2012 به اوج 2008 خود بازگردد. این مدت زمان طولانی است که باید صبر کنید ، و هیچ کس نمی دانست که آیا و چه زمانی بهبودی است.

نمرات ایمنی سود سهام می تواند به سرمایه گذاران درآمدی کمک کند تا از شرکت هایی که بیشترین خطر کاهش سود سهام خود را در طول یک چرخه کامل اقتصادی دارند ، جلوگیری کنند. با این حال ، هیچ کس نمی داند که رکود اقتصادی بعدی به نظر می رسد یا چه زمانی اتفاق می افتد.

در اصل ، سرمایه گذاران که استراتژی بازنشستگی را برای خرید سهام سود سهام با بازده بالا به جای فروش دارایی برای تحقق قانون 4 ٪ نیاز دارند ، باید توجه داشته باشند که یک جریان درآمد سود سهام تضمین نمی شود که هر سال کاملاً ایمن باشد.

برای کاهش ریسک می توان اقدامات لازم را انجام داد ، مانند استفاده از نمرات ایمنی سود سهام و حفظ پول کافی برای پرداخت یک یا دو سال از هزینه های زندگی ، اما هیچ وقت تضمینی در سرمایه گذاری وجود ندارد.

نتیجه گیری افکار در مورد قانون 4 ٪ در مقابل سهام سود سهام

برای استفاده از قانون 4 ٪ یا ایجاد درآمد بازنشستگی از سهام سود سهام با بازده بالاتر ، جوانب مثبت و منفی وجود دارد.

طبق قانون 4 ٪ ، تعیین تخصیص دارایی معقول برای نمونه کارها و فروش دوره ای دارایی می تواند یک فرایند ناراحت کننده باشد ، به خصوص در دوره بی سابقه امروزی از نرخ بهره پایین و ارزیابی نسبتاً بالا.

سرمایه گذاری در سهام سود سهام با کیفیت بالا می تواند یک جایگزین قانع کننده باشد زیرا برخی از استرس عاطفی را از برنامه ریزی بازنشستگی خارج می کند.

سرمایه گذاران با پرتفوی به اندازه کافی بزرگ نیازی به نگرانی در مورد فروش سهام خود یا پاسخ دادن به سهام غیرقابل پیش بینی و حرکات بازار اوراق بهادار ندارند زیرا آنها می توانند تا حد زیادی از سود سهام خود در هر سال زندگی کنند.

با این حال ، درآمد بیشتر سهام سود سهام بالا هرگز به اندازه درآمد اوراق بهادار خزانه داری امن نخواهد بود. به عنوان مثال تقریباً یک در سه سهام سود سهام در S& P 500 سود سهام خود را در طول بحران مالی کاهش داد.

نمرات ایمنی سود سهام می تواند به سرمایه گذاران کمک کند تا از بسیاری از این شرکت ها جلوگیری کنند ، اما مهم است که در مورد میزان درآمد ایمن که می توانید هر سال از سهام تولید کنید واقع بینانه باشید و به همین ترتیب سرمایه گذاری کنید.

از طرف دیگر ، سرمایه گذاران پیروی از این قانون 4 ٪ احتمالاً در طی بحران مالی با درآمد عمده ای روبرو شده اند و همچنین با تصمیم سختی که دارایی ها برای فروش برای تأمین نیازهای زندگی خود را برآورده می کنند ، مواجه شدند.

بسیاری از سرمایه گذاران به احتمال زیاد به دلیل اندازه اوراق بهادار خود ، درآمد مورد نیاز در بازنشستگی و تحمل ریسک منحصر به فرد ، در بین قانون 4 ٪ و سرمایه گذاری منحصراً در سهام پرداخت سود سهام قرار می گیرند.

مهمترین چیز این است که از مبادلات هر دو رویکرد آگاه باشید و بهترین تصمیم را برای نیازهای خود بگیرید.

مورد اعتماد هزاران سرمایه گذار سود سهام.

ابزارها و نمرات ایمنی سود سهام ما در نوک انگشتان شما.

به روزرسانی های ماهانه از بهترین این وبلاگ.< pan> نمرات ایمنی سود سهام می تواند به سرمایه گذاران کمک کند تا از بسیاری از این شرکت ها جلوگیری کنند ، اما مهم است که در مورد میزان درآمد ایمن که می توانید هر سال از سهام تولید کنید واقع بینانه باشید و بر این اساس سرمایه گذاری کنید.

منصة التداول الأكثر ثقة...

برچسب : نویسنده : احمد نجفی بازدید : 30

آرشیو مطالب

پيوندهای روزانه

لینک دوستان

خبرنامه